Uno de los grandes desafíos de las economías de América Latina y el Caribe (ALC) es la incorporación de las micro, pequeñas, y medianas empresas (MiPymes) al comercio electrónico o por internet. La solución puede estar en el llamado “crédito digital”.

El 99 por ciento de las empresas de la región son MiPymes, que generan el 60 por ciento del empleo y el 40 por ciento del Producto Interior Bruto, pero reciben menos del 15 por ciento del crédito empresarial. Sólo un 1 por ciento participa en el comercio electrónico.

El impacto económico de la pandemia acentuó los problemas. La mayoría de estas empresas vieron reducida la demanda por sus productos, muchas se vieron obligadas a no operar y, a pesar de las políticas públicas que se implementaron, el crédito también se vio afectado. Muchas de estas micro empresas no sobrevivieron.

Nota relacionada: Comercio electrónico transfronterizo

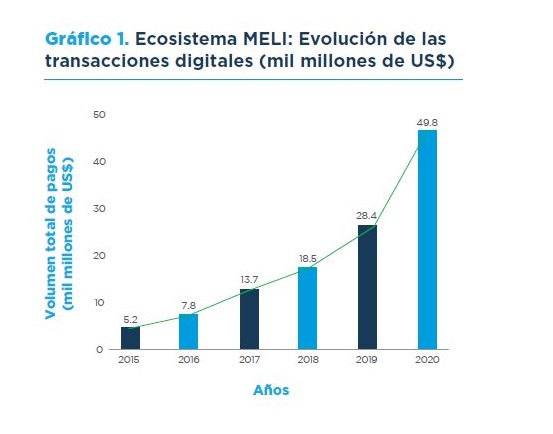

Paradójicamente, la pandemia también ha generado nuevas oportunidades, impulsando a muchas empresas a buscar canales de venta online para sobrevivir. Si bien el monto total de transacciones digitales en Mercado Libre (MELI), la principal plataforma de comercio electrónico de América Latina y el Caribe, ya venía creciendo significativamente, en 2020 alcanzó 50 mil millones de dólares, lo que implicó un crecimiento del 75 por ciento respecto del 2019.

Para los consumidores, el comercio electrónico puede aumentar la competencia en el comercio, facilitar el acceso a la información de precios, incrementar la variedad de productos disponibles, y generar ahorros de tiempos. En el caso de las empresas, les permite reducir costos, incrementar eficiencia, y llegar a nuevos clientes. Adicionalmente, los pagos digitales favorecen la trazabilidad de las operaciones, aspecto que favorece la seguridad del dinero, reduce la informalidad y facilita la fiscalización tributaria.

Para impulsar el comercio electrónico de las Mipymes, es clave entender los desafíos que impiden su participación. Estos incluyen problemas persistentes provenientes de brechas digitales (falta de acceso a internet, computadoras y recursos humanos con habilidades digitales), informalidad, falta de educación financiera y canales de logística poco desarrollados, entre otros. La falta de financiamiento también puede dificultar la transformación digital y reducir la capacidad de crecimiento de sus ventas online.

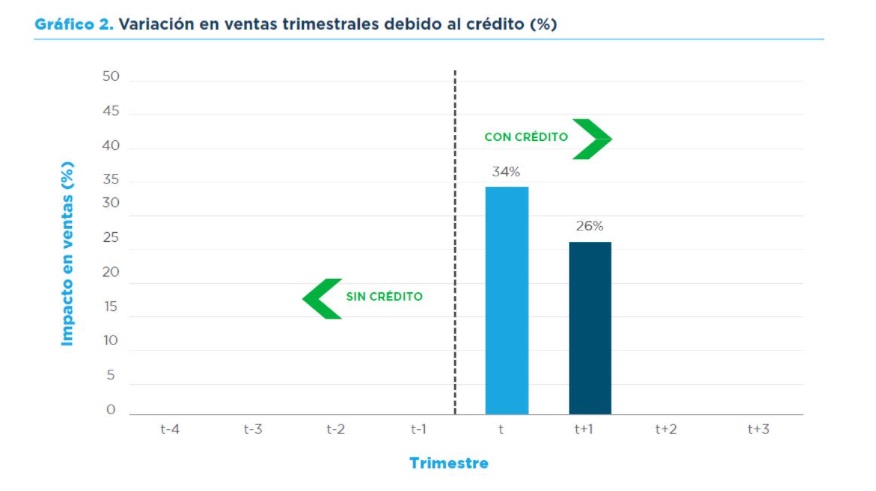

Las ventas suben para las empresas que reciben el crédito

Las empresas que recibieron el crédito incrementaron sus ventas trimestrales a través de las plataformas de MELI en los siguientes seis meses – en un 34 por ciento en promedio durante el primer trimestre y en un 26 por ciento en el trimestre siguiente – en comparación con empresas similares que no recibieron el crédito. En términos monetarios, esto significa que un vendedor promedio que tomó un crédito con Mercado Crédito vendió AR$376.000 más (casi US$ 4.300) durante un semestre que lo que hubiese vendido sin el crédito.

Este efecto también fue claro en los meses posteriores al distanciamiento social, preventivo y obligatorio que impuso Argentina debido a la pandemia. Para quienes recibieron el crédito en el segundo trimestre de 2020, sus ventas en el ecosistema MELI fueron, en promedio, 55 por ciento mayores que aquellas empresas similares que no recibieron la línea de crédito; y un 36% mayores en el trimestre subsiguiente.

Estos resultados muestran que el efecto sobre las ventas de las MiPymes en MELI dura dos trimestres, lo cual es consistente con el tipo de financiamiento ofrecido por Mercado Crédito. Al ser principalmente préstamos de corto plazo que las empresas utilizan para financiar sus necesidades de capital de trabajo, luego de haber usado ese capital de trabajo adicional retornan a su nivel de ventas promedio.

La interacción entre una Fintech y una plataforma de comercio electrónico puede contribuir a que estas empresas aumenten sus ventas dentro de dicho ecosistema. Aún queda por responder cómo más MiPymes pueden aprovechar de manera duradera las oportunidades del comercio electrónico. Los desafíos son grandes, pero también lo son los beneficios para nuestras economías. Más aún en un mundo post-pandemia donde es muy probable que la nueva normalidad implique más comercio electrónico.

Puede interesarle: El potencial del comercio digital en Guatemala

Recomendadas para ti

Pingback: SICA impartirá un foro de innovación y soluciones financieras para la reactivación de las MiPymes

Pingback: Buscan a emprendedores y MiPymes que deseen exportar

Pingback: Pymes digitalizadas podrían recuperarse más rápido ante la crisis de la pandemia

Pingback: ¿Qué es un seguro facultativo y cómo se pueden beneficiar las MiPymes?

Pingback: Aviación en Latinoamérica con optimismo hacia reactivación

Pingback: ¿Qué tan seguros son los medios de pago sin contacto?