La Superintendencia de Administración Tributaria (SAT) continúa implementando modelos de analítica que permiten la detección de tipologías de defraudación al fisco.

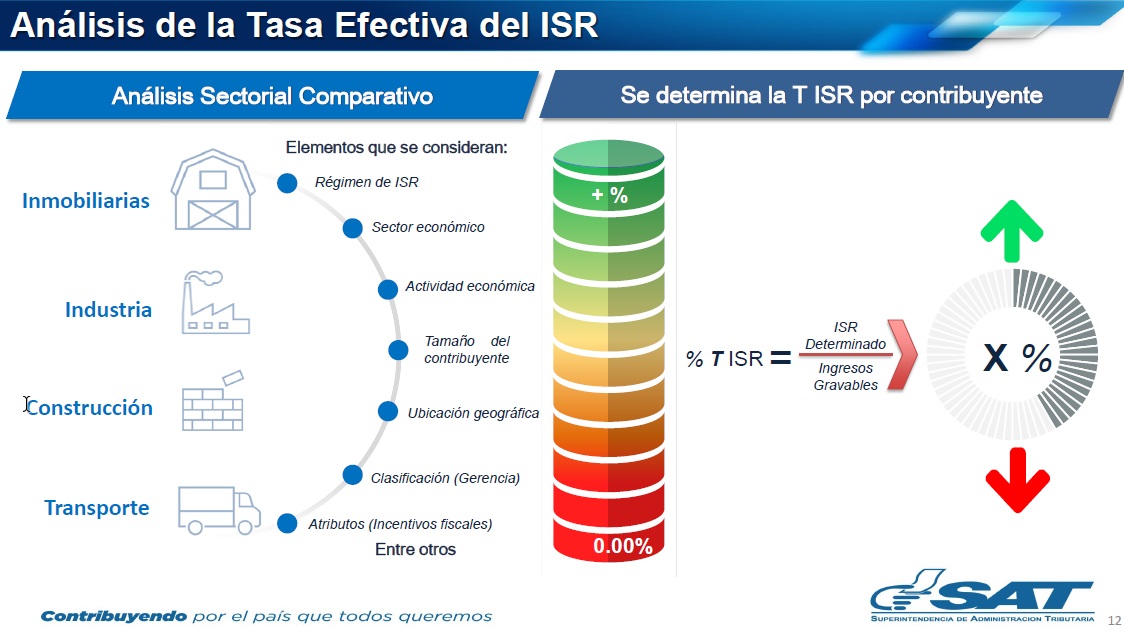

En este sentido, las autoridades de SAT dieron a conocer que a través de la información obtenida de las declaraciones de los impuestos y otras fuentes de información, se generan modelos matemáticos y estadísticos, a través de variables, ratios e indicadores, con este tipo de herramientas se realiza el análisis del Comportamiento Tributario-Aduanero sectorial comparativo.

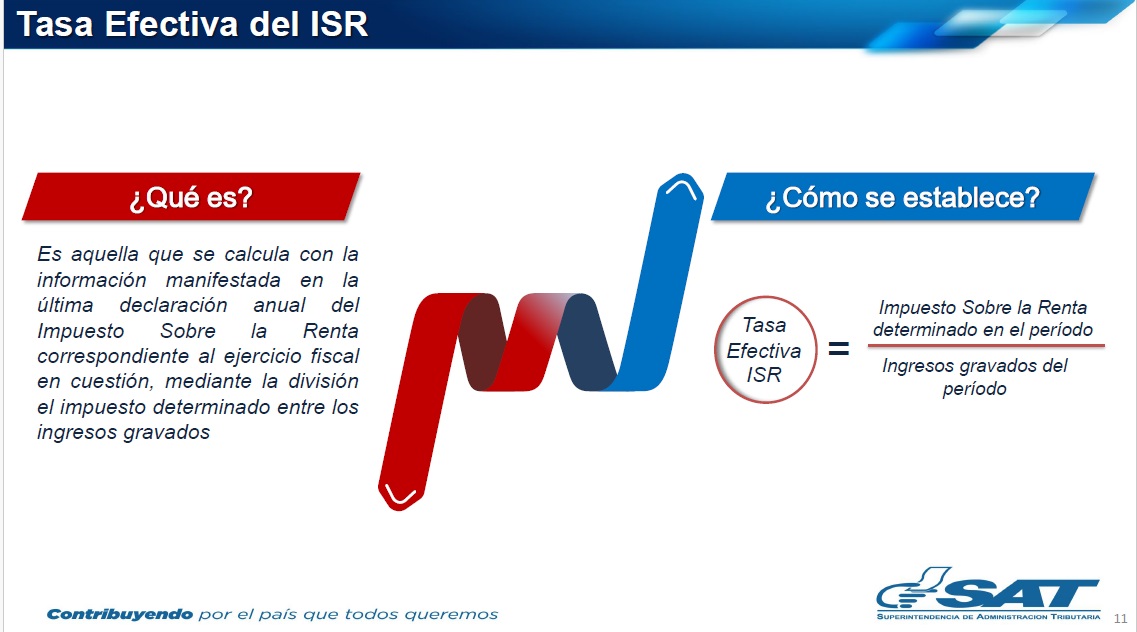

Una de las herramientas analíticas, es la tasa efectiva del Impuesto Sobre la Renta (ISR), la cual se obtiene de la información en la declaración anual de dicho impuesto a través de la división del impuesto determinado entre los ingresos gravados.

Nota relacionada: SAT presenta 7 cruces de información sistematizados para evitar contribuyentes renuentes

“Derivado al análisis de la tasa efectiva del ISR, se ha observado un comportamiento atípico e incongruente por sector y actividad económica, por ello, se implementarán acciones de fiscalización a contribuyentes especiales del Régimen Sobre Utilidades del ISR, con una tasa efectiva baja o nula, de acuerdo con los comparativos sectoriales”, Marco Livio Díaz, titular de la SAT.

La Superintendencia detalló los escenarios que han detectado y que inciden en la determinación de la Tasa Efectiva del ISR:

1. Facturación entre empresas vinculadas para erosionar la base imponible.

2. No reportar la totalidad de los ingresos.

3. Estrategias abusivas de planeación fiscal.

4. Gastos no vinculados a la actividad económica.

5. Precios de transferencia internos.

Puede interesarle: 4 pasos simples y virtuales para registro de importadores ante SAT

- Adjudican a 57 empresas generadoras la compra de energía para 15 años

- Lorena Bin: el poder de aprender, emprender y exportar

- Palki: La segunda generación que lleva plantas guatemaltecas al mundo

- Donde unos pierden…otros exportan

- Sector BPO fortalece su crecimiento con estándares laborales unificados

Recomendadas para ti