Los sistemas financieros de América Latina y el Caribe están funcionando bien en tiempos de Covid-19 y están mejor preparados que nunca para afrontar la crisis; sin embargo, esto no significa que sean inmunes, y una recesión prolongada puede poner a prueba su resiliencia.

El brote de COVID-19 generó importantes desafíos en materia de salud en todo el mundo, al mismo tiempo que paralizó las economías. Las medidas de confinamiento generaron desempleo masivo y trastornos en las cadenas de suministro, lo cual generó shocks combinados en la oferta y la demanda.

¿Ha pasado ya la peor?

Probablemente no, dadas las incertidumbres que aún persisten. Piensen en las instituciones financieras: se encuentran en el epicentro de esta tormenta, y la interconexión de los servicios financieros en todos los aspectos de la vida económica exacerba la probabilidad de una crisis sistémica que podría ampliar la recesión económica con consecuencias devastadoras para la región de América Latina y el Caribe (ALC) y el mundo.

Los mercados financieros de muchos países de ALC también se ven perjudicados por su grado de dependencia de los mercados financieros internacionales. Las economías que dependen de mercados de capital transfronterizos están expuestas a una menor disponibilidad crediticia, ya que los inversores institucionales internacionales buscan refugio en inversiones de bajo riesgo y amplían los márgenes crediticios, lo cual reduce el acceso al financiamiento.

Los países de ALC han experimentado salidas de capital de corto plazo de alrededor de US$20.000 millones entre diciembre de 2019 y marzo de 2020, casi el doble de las salidas registradas durante la crisis financiera mundial de 2008-09.

Cuanto más se frene la actividad económica a causa de las medidas de confinamiento, más rápido se consumirán las reservas de capital, provisiones y liquidez de las instituciones financieras, lo que aumenta la posibilidad de una crisis crediticia. Esta situación empeora por el alto nivel de endeudamiento del sector privado (hogares y empresas no financieras). Entre 2008 y 2018, la deuda de empresas no financieras de 10 economías clave de ALC – Argentina, Brasil, Chile, Colombia, Costa Rica, El Salvador, Honduras, México, Nicaragua y Perú – aumentó del 29% al 36% del Producto Interno Bruto combinado, y la deuda de los hogares pasó del 19% al 25% en el mismo periodo.

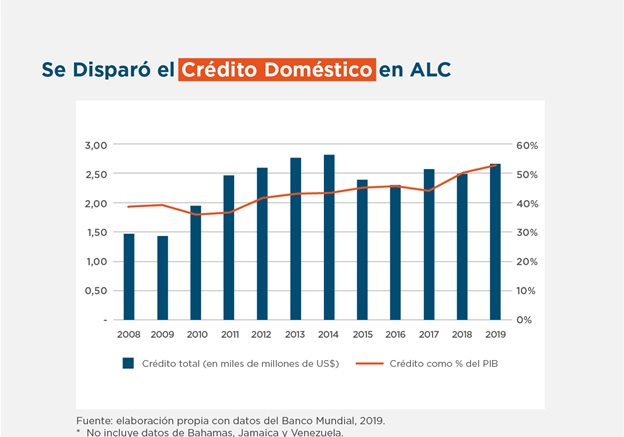

La buena noticia es que los sistemas financieros de los países de ALC tuvieron un rendimiento bastante bueno en 2008-09, evitando el colapso financiero y apoyando la rápida recuperación económica de la región. Más de una década después, por lo general son más resilientes que antes y han experimentado una expansión considerable: el crédito interno al sector privado en las principales economías de ALC aumentó entre 2008 y 2019 en más de US$1.000 millones, hasta alcanzar los US$2.700 millones.

La tasa de crecimiento anual compuesta durante este período fue del 5,6%, con lo que superó casi cuatro veces la tasa de crecimiento anual del PIB (1,5%). En consecuencia, el crédito interno al sector privado como porcentaje del PIB se incrementó del 39% en 2008 al 54% en 2019, lo cual pone de relieve la mayor importancia del sector financiero en la región.

Además de la expansión del crédito, las instituciones financieras han registrado mejoras en tecnologías de evaluación crediticia, gestión de liquidez y solvencia. La mayoría de los países avanzaron en la adopción de las recomendaciones de Basilea y reforzaron la reglamentación, la supervisión y el cumplimiento. Todos los sistemas financieros de la región muestran coeficientes de solvencia aceptables, y el promedio regional a 2019 es de alrededor de 1,7 puntos porcentuales más alto que el promedio de 2008 y más del doble que la recomendación mínima de Basilea del 8%.

La calidad de los activos de los países de ALC es buena en comparación respecto de los promedios mundiales durante 2019. La mayoría de los países de la región mostraron niveles manejables de cartera en mora, del 5% o menos. El promedio regional correspondiente a los préstamos en mora alcanzó el 4,0%, por debajo del promedio mundial del 6,9%, mientras que el índice de cobertura de provisiones promedio fue del 107%, por encima del promedio mundial del 69%.

Asimismo, la liquidez promedio (medida como activos líquidos, aquéllos que pueden convertirse rápidamente en efectivo en situaciones de crisis) como porcentaje de los pasivos a corto plazo fue del 74%, por encima del promedio mundial del 62%. De manera similar, los indicadores de rentabilidad fueron adecuados: el retorno sobre activos promedio (ROA) fue del 1,97%, por encima del promedio mundial (1,76%) y el retorno sobre capital (ROE) fue del 16,3%, mayor que el promedio del resto del mundo (15%).

En consecuencia, los indicadores de solidez financiera de ALC pusieron de relieve un buen nivel de resiliencia de la industria financiera al inicio de la pandemia. Sin embargo, es difícil predecir la duración y la gravedad de la crisis, así como su efecto global sobre el sector financiero.

La intervención del sector público demostró ser una parte esencial de la adaptabilidad del sistema hasta el momento. Como analizaremos en la próxima entrada en este blog, la mayoría de los países de la región y del mundo están implementando políticas gubernamentales decisivas orientadas a aumentar la liquidez de las instituciones financieras y mantener el flujo de crédito dirigido a empresas y hogares. Esto podría ser fundamental para evitar que la crisis actual se propague al sector financiero.

Recomendadas para ti