Opinión

Bonos temáticos, catalizadores de una recuperación económica sostenible

Los bonos temáticos son el instrumento ideal para catalizar financiamiento que genere, además de retornos financieros, impactos medibles en el desarrollo social y medioambiental de América Latina y el Caribe.

Cada vez son más fuertes las voces partidarias de que el único camino a seguir para recuperarse de la pandemia es el desarrollo sostenible. Para lograrlo, será necesario catalizar diversos flujos de financiamiento que generen, además de retornos financieros, impactos medibles en el desarrollo social y medioambiental. En este contexto, los mercados de capitales son una fuente vital de estos recursos, específicamente a través de instrumentos como los bonos temáticos.

Estos bonos pueden ser verdes, sociales o sostenibles (los últimos financian una combinación de proyectos verdes y sociales). Su principal característica es que los fondos recaudados se dirigen a financiar los Objetivos de Desarrollo Sostenible (ODS) de la Agenda 2030 y de la Agenda de París, y además se alinean a estándares internacionales, como los de la Asociación Internacional de Mercados de Capitales (ICMA), que incluyen requisitos de transparencia con respecto al uso de los fondos.

Bajo ese modelo surgieron los llamados “bonos COVID-19”, en el primer trimestre del año, a fin de financiar proyectos que mitiguen sus impactos, desde equipar centros de salud hasta facilitar la liquidez de pequeñas y medianas empresas. Solo si contamos los “bonos COVID-19” sociales y sostenibles bajo estándares de la ICMA, entre enero y mayo se emitieron más de US$19.000 millones a nivel global, según S&P Global. La cifra sube a US$150.000 millones si incluimos aquellos que no seguían estándares internacionales, según BMO Research.

Las instituciones financieras de desarrollo (DFI, por sus siglas en inglés), entre ellas el BID y BID Invest, vienen liderando estas emisiones, que han demostrado ser muy populares entre los inversores, con ratios de sobredemanda de hasta siete veces los montos ofertados.

Un propósito renovado

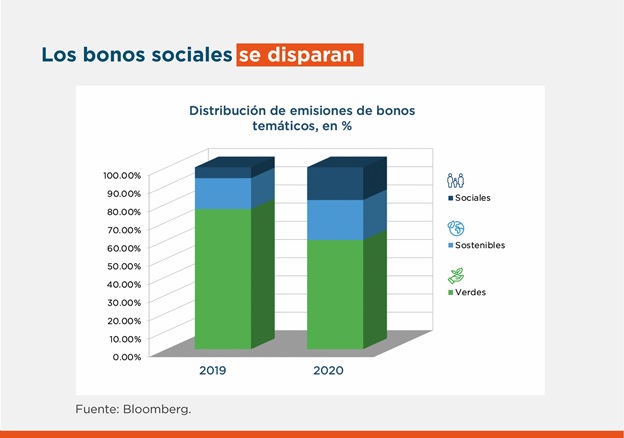

La urgencia de contar con una respuesta financiera contundente a la crisis, con instrumentos que garanticen impactos medibles, ha aumentado la relevancia del componente “social” de los bonos temáticos. Solo en la primera mitad del 2020, la emisión de bonos sociales ha sido casi el triple de la registrada en todo 2019, según datos compilados por Refinitiv. De manera similar, la emisión de bonos sostenibles ya es un 30% mayor a la de 2019.

Fue precisamente en ese contexto que ICMA actualizó su Guía de Bonos Sociales, para incluir nuevos segmentos sociales a considerarse como beneficiarios, muchos de ellos severamente afectados por el virus, y nuevas categorías de proyectos. Ello incluye ayudas al desempleo resultante de crisis socioeconómicas y el apoyo a sistemas de salud y seguridad alimentaria.

En la región, los gobiernos fueron los primeros en emitir bonos soberanos para fondear sus programas de alivio a la pandemia. Sin seguir necesariamente los estándares ICMA para bonos sociales o sostenibles, también han visto una gran demanda. De enero a julio, diez gobiernos han emitido bonos soberanos por cerca de US$25.000 millones.

En abril, Guatemala fue el primer país de la región en emitir un bono soberano social como respuesta a la emergencia por US$500 millones. Antes de la pandemia, en enero, Ecuador fue el pionero en el mundo, con un bono soberano social por US$400 millones, que el BID apoyó brindando asistencia técnica y una garantía de US$300 millones.

El camino iniciado por los emisores soberanos y las DFI incentiva el interés de los inversores por este tipo de instrumentos. Con un apetito extraordinario como el observado, se están generando las condiciones ideales para que emisores privados puedan acceder a estas fuentes de financiación en la región. Dicho esto, la emisión de bonos temáticos requiere disciplina en la aplicación y seguimiento de estándares internacionales, para que un bono social sea reconocido como tal.

Los inversores, sobre todo los institucionales, están buscando emisores que sigan las mejores prácticas y cumplan con sus promesas de uso de fondos.

En el sector privado, varias compañías internacionales se han sumado a la tendencia. En marzo, Pfizer emitió un bono sostenible por US$1.250 millones, destinado a contribuir a los ODS en medioambiente y salud, que incluye reducir su propio impacto ambiental en la fabricación de vacunas y asegurar el acceso de poblaciones vulnerables a una futura vacuna contra el COVID-19. En mayo, Bank of America fue el primer banco de Estados Unidos en emitir un bono social por $1.000 millones, dirigido a fondear su cartera de créditos a hospitales sin fines de lucro, hogares para adultos mayores y fabricantes de equipo médico de protección.

En la región, el sector privado está comenzando a seguir esta misma estrategia en los mercados de capitales locales. En junio, el banco colombiano La Hipotecaria fue la primera entidad privada en emitir un bono social en moneda local equivalente a US$15 millones, con un componente COVID-19. Dicha emisión permitirá ampliar el acceso a vivienda social en el país, como parte de una amplia política gubernamental en ese sector, mientras que el 5% de los fondos podrá destinarse a respaldar la cartera de créditos hipotecarios de sus clientes afectados por la pandemia.

En agosto, otro banco colombiano, Davivienda, emitió el primer bono social de género del mundo con incentivos vinculados a objetivos, alineado a estándares internacionales. Las beneficiarias de esta emisión serán las PYME lideradas y propiedad de mujeres, así como mujeres compradoras de una vivienda social. En septiembre le siguió el banco ABC, en Brasil, que emitió el primer bono social del país alineado a los parámetros del ICMA, por un monto equivalente a US$100 millones. Los beneficiarios, en este caso, serán las empresas medianas de las regiones menos favorecidas del país, además de empresas del sector salud.

En los tres casos, BID Invest fue el estructurador e inversor de estos bonos. A la fecha, hemos apoyado la emisión de bonos temáticos de distintas empresas, por cerca de US$1.000 millones. Desde que comenzamos a brindar este apoyo, lo hacemos la visión de contribuir al crecimiento de esta nueva clase de activo en la región, y que será clave para transformar nuestras economías.

A pesar de las barreras y dificultades existentes, América Latina y el Caribe cuenta actualmente con un mercado local de bonos más profundo que hace 10 años. Bajo la consigna de evitar otra década perdida para la región, las empresas están ante la oportunidad única de adoptar prácticas sostenibles y así atraer capitales alineados con sus valores, contribuyendo a encaminar a sus países hacia el desarrollo sostenible e inclusivo que necesitan y merecen.